Modellrechnung

Behaupten können wir viel – aber wie sieht es mit den Fakten aus?

Die Fakten liefert das Programm.

Klassische Programme zur Chartanalyse sind meist undurchsichtig. Zwar werden Kauf- oder Verkaufsignale generiert, jedoch lässt sich nicht einfach zurückrechnen, welcher Gewinn möglich gewesen wäre, wenn nach diesen Indikatioren bzw. Handelssignale gehandelt worden wäre. Schon die Parameterfindung erfolgt meist per Zufall oder nach Gefühl.

Wir wollen wirklich komplett nachvollziehbare Ergebnisse.

Als Beispiel für die Nachvollziehbarkeit hier eine Modellrechnung:

Jede weitere Berechnung des Programms kann genauso von Ihnen selbst nachgerechnet werden.

Wir haben den DAX als Ausgangspunkt genommen.

Weiter wählen wir einen Zeitraum der alles enthält – Höhen wie Tiefen – am Ende aber doch wenigstens etwas Gewinn abwirft.

Und die „große“ Krise 2008 soll mittendrin sein.

Lange genug soll der Betrachtungszeitraum sein. 4 Jahre. Wir sind „Long Term Trader“.

Also in unserem Beispiel:

Die 4 Jahre 2006 bis 2009.

Anfang 2006 lag der Dax bei 5450 Punkten.

Ende 2009 bei 5957.

Dies entspricht einer Wertsteigerung von ~9,3 % in 4 Jahren.

Das ist nicht viel – aber: Es waren ja auch eher schlechte Jahre.

Jetzt lassen wir ein ganz einfaches Szenarium auf diesen Zeitraum los:

Wie wäre es gewesen, wenn wir – für jeden DAX Wert einzeln – immer einen Wert gekauft hätten, wenn er den 200 Tage Durchschnitt mindestens 5 Tage lang nach oben durchbrochen hätte und immer verkauft hätten, wenn er den 200 Tage Durchschnitt nach unten durchbrochen hätte?

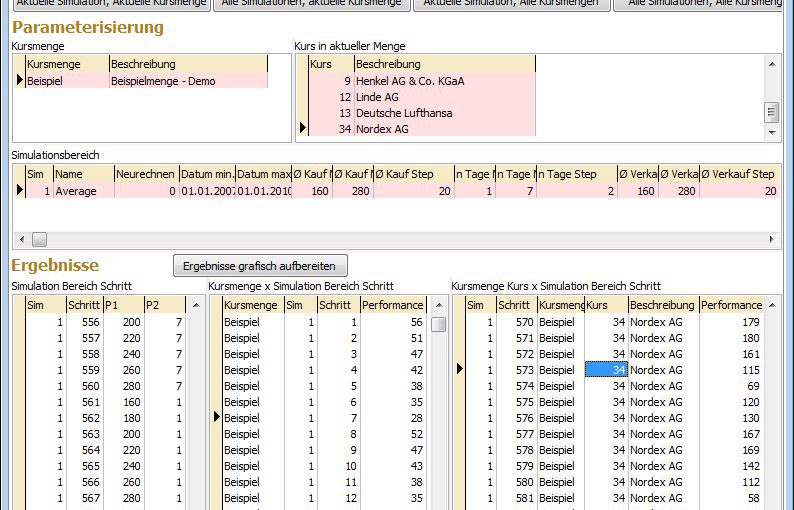

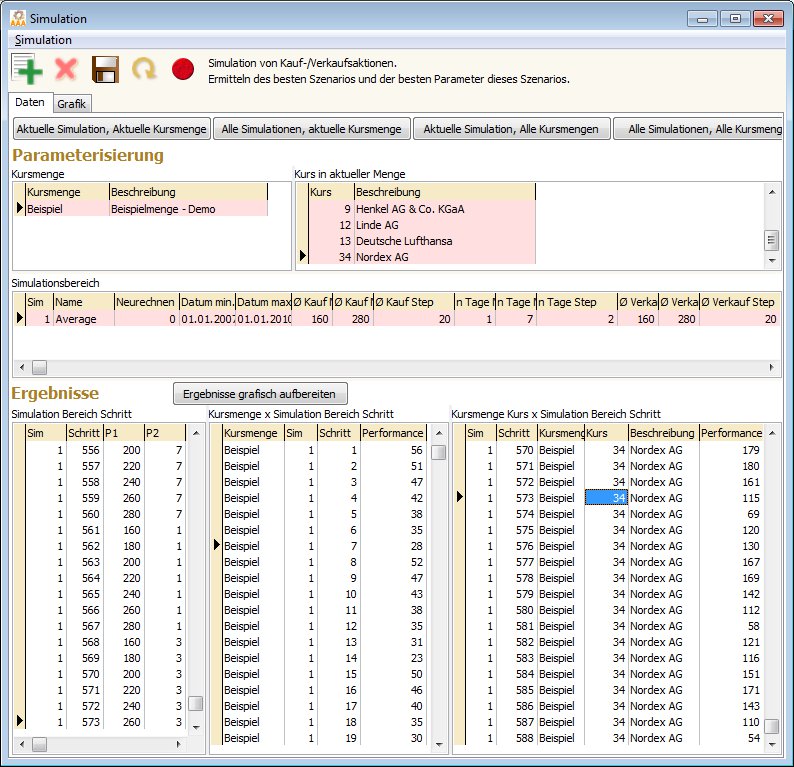

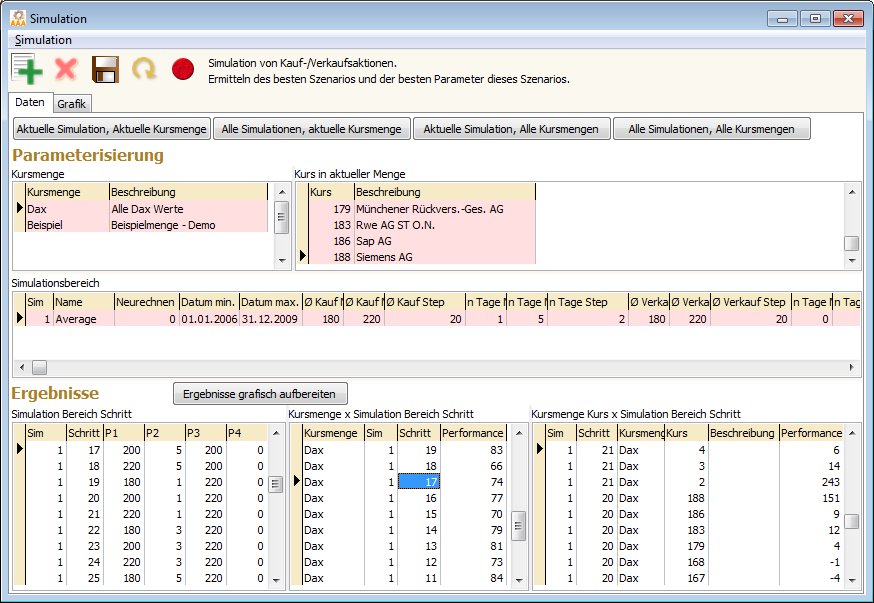

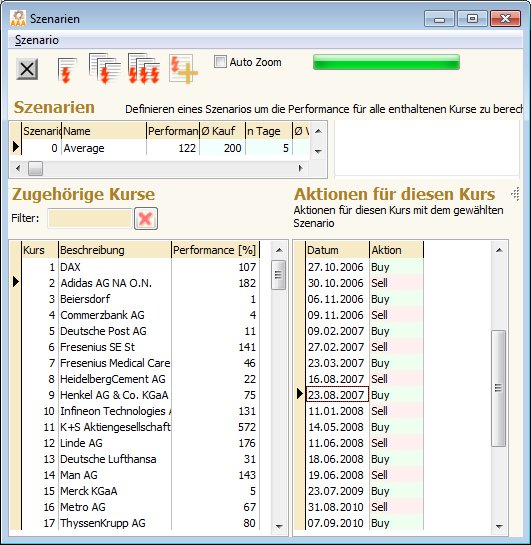

Aus unserem Simulationsmodul können wir ablesen (Schritt 17):

Die Performance beträgt 74%!

Als Beispiel für einen einzelnen Kauf-Verkaufsablauf (und zum Nachrechnen, damit hier auch wirklich alles sauber läuft) lassen wir das Szenario nun außerhalb der Simulation mit diesen Werten berechnen.

Hier, wiedergegeben für die Aktie „Adidas“, die detaillierten Kauf-/Verkaufsaktionen:

(Chart: Linienfarbe rot: Aktie ist im Bestand. Linienfarbe blau: Aktie ist verkauft)

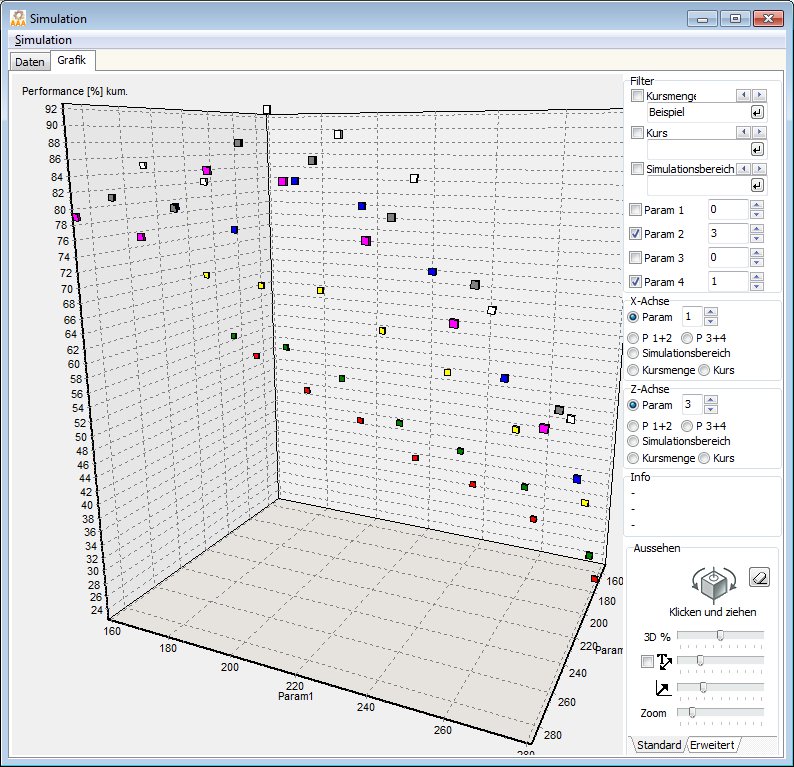

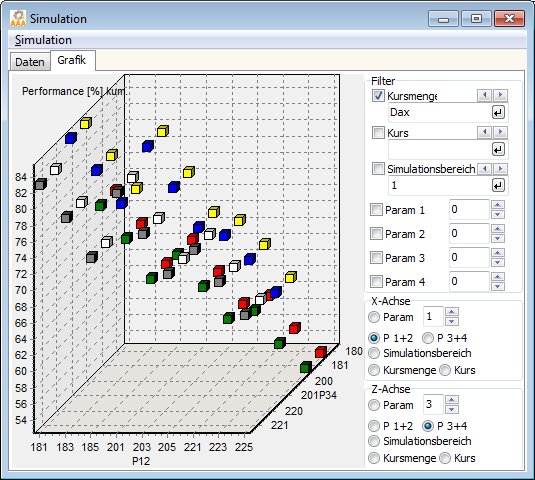

Jetzt wollen wir es aber genau wissen: Was wäre möglich gewesen? Wie hätten unsere Parameter sein müssen, damit wir das Maximum an Gewinn erwirtschaften können?

Unser Simulationsmodul rechnete nun folgendes Beispiel zu Ende:

Welches ist der ideale Zeitpunkt zum Kaufen bezugnehmend auf

– das Handelssignal „Kaufen“ an der Durchschnittslinie zwischen 180 und 220 Tagen (Schrittweite 20 Tage, also die Fälle 180 – 200 – 220 Tage)

– Überschreitung der Linie um 1-5 Tage. (Schrittweite 2 Tage, also die Fälle 1-3-5 Tage)

– das Signal „Verkaufen“ an der Durchschnittslinie 180 – 220 Tage (Schrittweite wie oben)

(Parameterisierung des Simulationsbereiches: siehe obiges Bild)

Die Grafik zeigt in unserem angegebenen Parameterbereich eine Performance zwischen 50% und 84%.

Hier beginnt nun der individuelle Bereich. Und auch, wie oft man handeln möchte und wie hoch die Handelsnebenkosten sind.

Zumindest an diesem Beispiel zeigt sich, dass ein trägeres Handelsverhalten in diesem Zeitraum geringere Erträge bietet.

Im Vergleich zu den 9,3% des DAX in diesem Zeitraum bietet jedoch jedes Szenarium ein deutlich besseres Ergebnis.

Kurz zusammengefasst kann man vielleicht sagen: Man mss einfach steigende Kurse kaufen und fallende Kurse verkaufen.

trAAAde hilft, diese Situationen schnell und einfach zu erkennen.

Im Prinzip folgt das trAAAde Programm in diesem Beispiel dem Trendfolgeansatz – ist jedoch nicht darauf beschränkt: Über die Simulation können einfach auch andere Verhaltensweisen analysiert und in eine Strategie umgesetzt werden.

Empfehlen möchten wir hierzu auch einen Artikel bei FTC zur Erfolgsmessung technischer Handelsansätze: Gerade die dort genannten Punkte möchte trAAAde mit nachvollziehbaren Berechnungen festigen.