Simulation von Szenarien

Der Menübefehl „Simulation“ startet das Simulationsmodul.

Die Simulation von Szenarien ist der funktionale Kern der Anwendung:

Es werden auf Basis der verfügbaren Kurswerte oder beliebig von Ihnen zusammengestellter Ausschnitte daraus Parameterkombinationen durchgerechnet um die daraus resultierende Performance zu ermitteln.

Das Vorgehen entspricht einem Backtesting einer Handelsstrategie – mit dem Unterschied, dass die Handelsstrategie erst gefunden werden soll: Es werden also alle definierten Parameter einer Kaufs-/Verkaufslogik iteriert, um die bestmögliche Handesstrategie zu ermitteln.

Das Ergebnis wird tabellarisch und grafisch dargestellt.

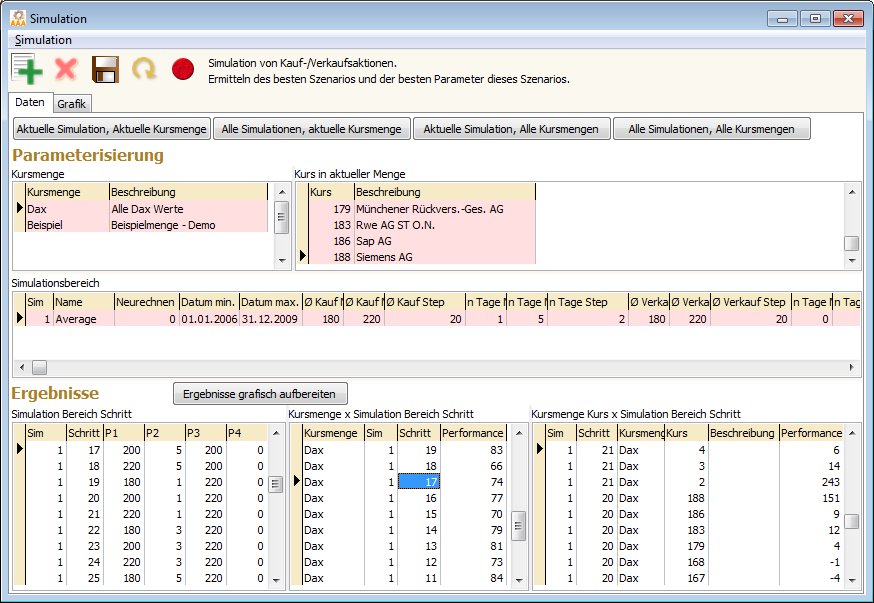

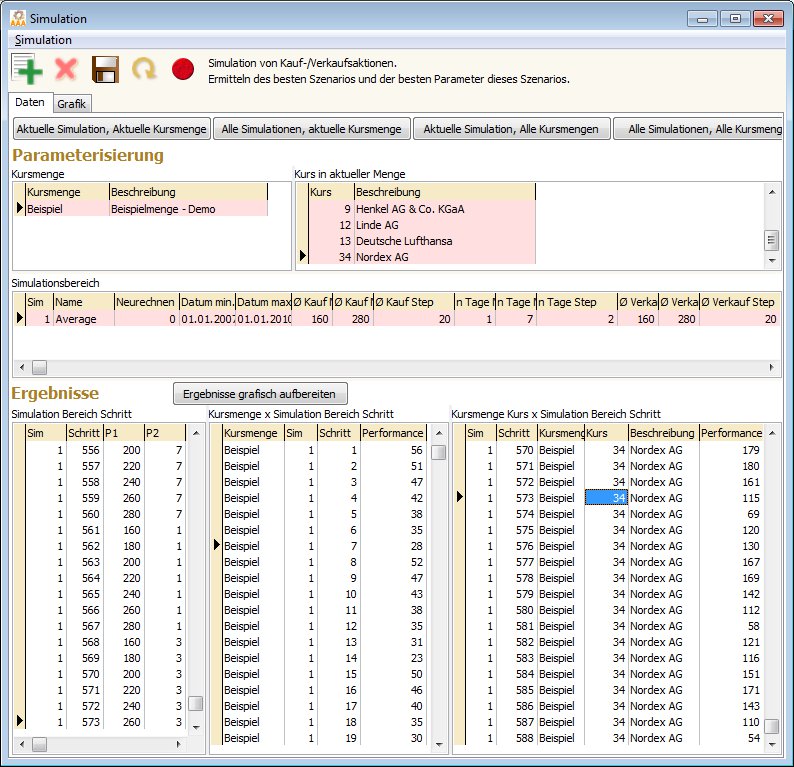

Fensteraufteilung

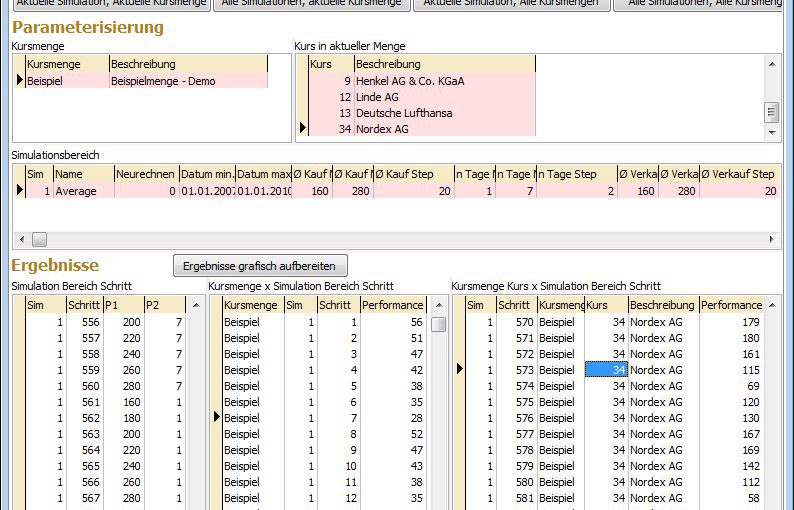

Oben links finden Sie die Kursmengen: Also eine individuelle Zusammenfassung von Kursen.

Oben rechts dann die jeweils zugehörigen Kurse zu dieser Menge.

In der Mitte werden die Simulationsbereiche definiert. Ein Simulationsbereich wird gekennzeichnet durch die ID (Sim). Merkmale des Simulationsbereichs ist dann der Name der Methode, der Datumsbereich sowie die Unter/Obergrenze und Schrittweite eines jeden Parameters.

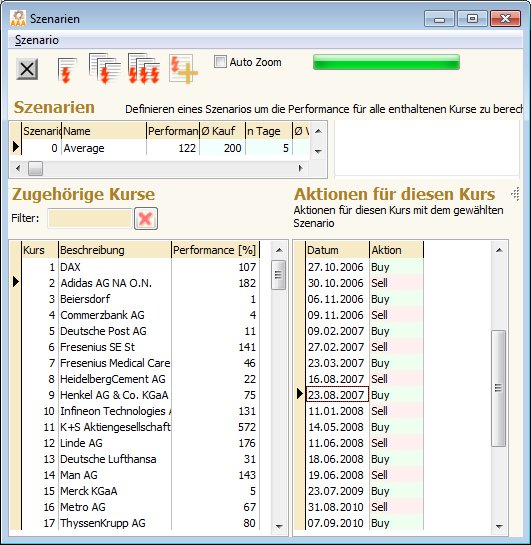

Sollte hier noch etwas unklar sein, lesen Sie zunächst das Kapitel der Szenarien.

Durch Klick auf „Einfügen“ oder „Löschen“ können Sie jeweils in der aktuell markierten Datenmenge einen Datensatz hinzufügen oder entfernen.

Im unteren Bereich werden dann die Ergebnisse dargestellt:

Links die Simlations-Bereichsschritte: Also einen Eintrag für jeden Schritt für jede Simulation: Ein einzelner Schritt beschreibt also ein Szenario.

Unten in der Mitte dann die Zusammenfassung der Performance auf Basis der Kursmenge: Für jede Kursmenge und jeder Schritt einer Simulation wird die Performance dargestellt.

Unten Rechts dann die unterste Detailstufe: Für jeden Schritt und jeden Kurs der Kursmenge die errechnete Perfomance für den angegebenen Zeitraum.

Vorgehen

Ersterer Schritt für eine Simulation ist das Zusammenstellen von Kursen, für die die Simulation gerechnet werden soll:

Legen Sie unter „Kursmenge“ eine neue Kursmenge an.

Fügen Sie Ihrer Kursmenge Kurse hinzu: Entweder durch direkte Eingabe der Kurs-ID oder durch das Auswahlfenster bei Name.

Definieren Sie einen Simulationsbereich:

Vergeben Sie eine ID (1,…). Wählen die den Namen der Methode. Legen Sie den Datums- und Parameterbereich fest.

In dem Feld „Neurechnen“ sollte zu beginn immer eine „1“ stehen: Dies legt fest, dass auch die Schritte neu initialisiert werden. Ansonsten werden die Schritte nicht neu angelegt und nur die Performancewerte zu den Kursen neu berechnet.

Starten Sie die Berechnung über den Menüpunkt oder eine der Schaltflächen.

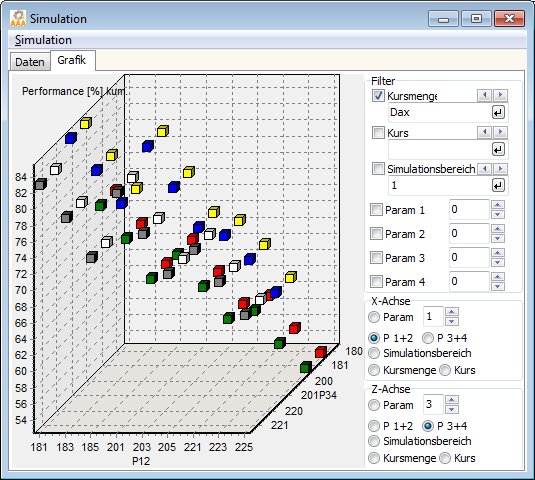

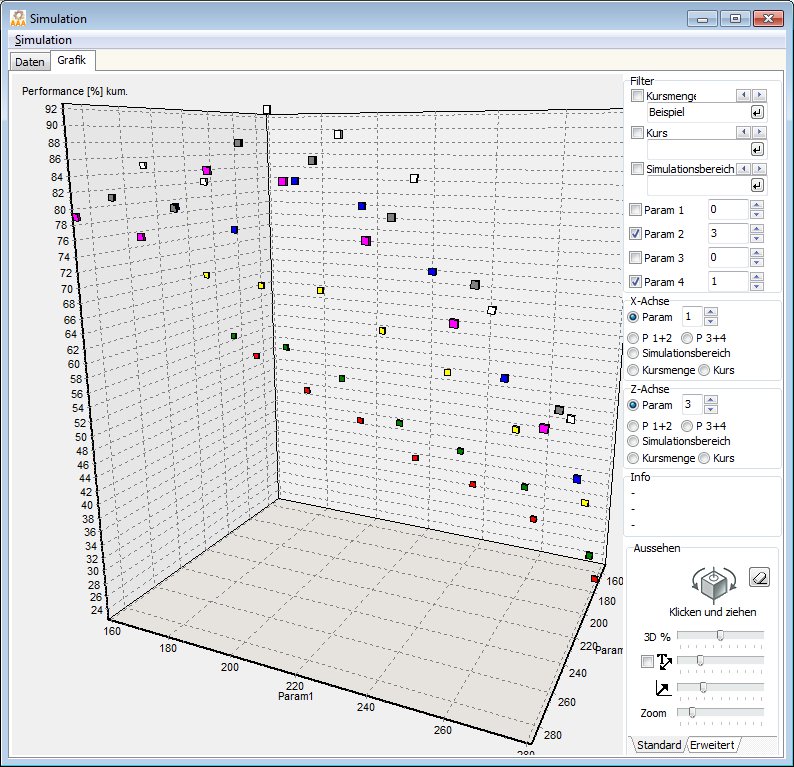

Nachdem die Berechnung aufgeführt wurde kann das Ergebnis ausgewertet werden: Ein Klick auf „Ergebnisse grafisch aufbereiten“ wechselt auf die Seite „Grafik“.

Die Grafik dient zum einfachen Visualisieren der Ergebnisse.

Auf den beiden Dimensionen der Grundfläche (X-Achse, Z-Achse) können beliebige Parameter,… abgebildet werden. In der Höhenachse (Y-Achse) wird die Performance dargestellt. Sind auf den Grundflächen Parameter abgebildet, welche einen weiteren Freiheitsgrad besitzen wird die Performance darüber kumuliert.

Beispiel:

Wenn Sie z.B. auf der Grundfläche X = Param1 und Z = Param2 festlegen, in ihrer Simulation jedoch auch über Param3 iteriert wurde, werden die Param3 Werte zur Darstellung aufsummiert.